咨询热线:

咨询热线:

时间:2026-02-01 23:03:27

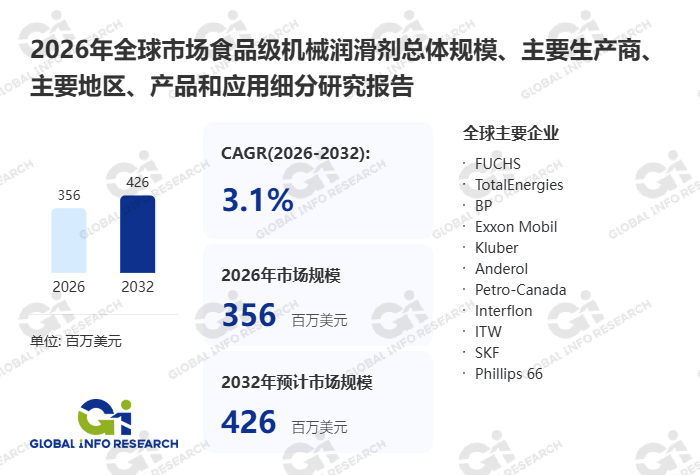

《2026年全球市场食品级机械润滑剂总体规模、主要企业、主要地区、产品和应用细分研究报告》,对全球食品级机械润滑剂市场进行了系统分析。报告涵盖全球与区域市场规模、主要企业份额分布、产品类型结构及下游应用格局,重点解析了全球 食品级机械润滑剂 核心厂商的竞争态势、产品特性、技术规格、收入规模、毛利率及市场动态。研究以2021–2025年为历史基准,并对2026–2032年市场前景作出预测,为行业决策提供全面参考。

本报告对全球食品级机械润滑剂市场进行了全面调研,从产品类型、下游应用及核心厂商等维度,深入分析了市场份额、规模及未来增长机遇。

食品级机械润滑剂根据不同产品类型细分为:H1润滑剂、 H2润滑剂、 3H润滑剂

食品级机械润滑剂根据不同下游应用领域划分为:肉类和家禽、 饮料和酿酒、 乳制品、 烘焙和糖果、 动物饲料、 其他

食品级机械润滑剂作为食品加工行业的核心辅助材料,主要应用于各类食品加工、包装及输送机械的润滑、防腐与密封,需满足“偶然接触食品无危害”的核心要求,兼顾设备保护性能与食品安全底线。其产品研发涉及基础油合成、添加剂配比、安全合规认证等多领域技术融合,广泛适配肉类加工、乳品生产、谷物处理、烘焙酿造等多元场景,是保障食品生产安全与设备高效运转的关键支撑。以下从市场竞争格局、行业政策及产业链、生产端、产品类型、消费层面、行业发展机遇与风险六大维度,对行业进行全面深入解读。

全球食品级机械润滑剂市场竞争格局呈现“国际巨头主导高端、本土企业突围进阶、梯队分化清晰”的核心特征,竞争焦点围绕安全合规认证、基础油合成技术、场景适配能力及一体化服务展开,行业集中度逐步提升,竞争正从单一产品供给转向“产品+技术服务+合规保障”的综合较量。

第一梯队以国际能源与特种润滑剂巨头为主,这类企业凭借长期技术积淀、完善的合规认证体系及全球化渠道布局,占据全球高端市场主导地位。其核心优势体现在合成基础油自主研发能力、添加剂配方优化技术及与下游国际食品龙头企业的深度绑定,产品全面通过ISO 21469、NSF H1等国际权威认证,可精准适配高风险接触场景的严苛要求,同时提供润滑审计、人员培训、工况优化等一体化解决方案,形成极高的技术与客户壁垒,在高端食品加工领域拥有较强定价权。

第二梯队为国内头部润滑剂企业与专精特新厂商,通过自主研发、产学研协同及本土化适配,在中高端市场逐步实现突破。这类企业聚焦国内食品加工场景需求,优化产品性价比与服务响应效率,部分企业在生物基基础油研发、专用工况适配等方面形成差异化竞争力,产品通过国内相关标准及核心国际认证,深度覆盖中小型食品企业及区域龙头企业,借助国产替代政策与成本优势,逐步挤压进口中端产品市场份额,同时积极拓展海外新兴市场。

第三梯队为中小规模配套企业,技术门槛较低,产品同质化严重,主要聚焦低端无接触场景。这类企业缺乏核心基础油合成与配方技术,多采用标准化基础油简单调配,产品仅能满足低风险场景的基础润滑需求,合规认证覆盖不全,性能稳定性不足。其竞争核心集中在价格层面,受上游原材料价格波动与合规监管影响较大,抗风险能力较弱,部分企业依赖代工贴牌模式生存,面临合规升级带来的淘汰风险。

此外,行业竞争格局受政策与场景需求驱动显著,严格的食品安全法规加速行业洗牌,具备核心技术、完整认证体系及全场景服务能力的企业更易抢占市场份额,行业资源持续向头部集中。

食品级机械润滑剂行业受政策强监管驱动,政策导向集中在安全合规规范、绿色低碳转型、行业标准化建设三大维度,既构建了行业准入门槛,也为高质量发展提供明确指引。

合规监管层面,全球各国持续收紧食品安全相关法规,将食品级润滑剂纳入食品生产全链条风险管控体系,明确要求高风险接触场景必须使用符合专用标准的产品,禁止有害添加剂与矿物油泄漏污染。国际上以ISO 21469、NSF系列认证为核心准入依据,国内通过团体标准、行业规范补充细化,如《食品加工机械用润滑脂》团标明确了重金属、有害物质限量及偶然接触安全阈值,推动行业标准化发展。

绿色转型层面,“双碳”目标引领下,各国出台政策鼓励生物基、可再生润滑剂研发与应用,对环保型产品给予税收优惠、补贴支持,同时通过《废矿物油回收与再生利用技术导则》等规范,强化生产与废弃全流程环保管控,推动行业从传统矿物油向生物基、合成型产品转型。

产业导向层面,食品工业升级政策推动食品加工企业设备更新与工艺优化,间接拉动高端食品级润滑剂需求;国产替代政策鼓励本土企业突破核心技术,为国内厂商进入头部食品企业供应链创造有利条件,区域产业集群政策则促进产业链上下游协同创新。

食品级机械润滑剂行业产业链结构清晰,上游为基础油与添加剂供应,中游为产品研发与生产,下游为食品加工应用场景,各环节联动紧密,上游基础油品质与下游合规需求共同驱动行业升级,中游配方技术与合规管控是产业链核心。

上游核心包括基础油与功能性添加剂,基础油分为矿物油、合成油(聚α-烯烃、酯类等)、生物基油(植物油衍生物)三大类,其中合成油与生物基油是高端产品的核心原料,添加剂则涵盖抗磨剂、抗氧化剂、防腐剂等,需满足无毒无害、不迁移的安全要求。上业受大宗商品价格、环保政策影响较大,高端合成基础油与专用添加剂部分依赖进口,本土企业正加速核心原料国产化进程。

中游为食品级机械润滑剂的研发、配方调配与生产制造,核心竞争力体现在基础油合成、添加剂配比优化、合规认证把控及质量管控能力。企业需根据下游场景风险等级,调配适配的润滑产品,平衡安全性能与设备保护效果,同时搭建洁净生产车间,建立全流程质量追溯体系,确保产品符合国内外合规标准。头部企业多构建自主研发体系,持续优化配方与生产工艺,提供定制化产品与服务。

下游应用场景涵盖食品加工全链条,主要包括肉类加工、乳品生产、谷物与油籽处理、烘焙酿造、食品包装等,其中肉类加工、乳品生产等高风险接触场景对产品合规等级要求最高,包装机械、通用输送设备等低风险场景可适配中低端产品。下游需求受食品工业产能扩张、安全管控升级驱动,客户对产品合规性、稳定性及服务能力的要求持续提升。

食品级机械润滑剂行业生产端呈现“合规为先、模式分化、工艺升级”的核心特征,生产模式、工艺水平及质量管控直接决定产品安全等级与市场竞争力,不同规模企业的生产策略差异显著,全流程合规管控贯穿始终。

生产模式上,头部企业多采用“核心原料自研+全流程自主生产+精细化质控”模式,自主研发合成基础油与专用添加剂,搭建符合食品级标准的洁净生产车间与智能化生产线,实现从原料预处理、配方调配、混合搅拌到成品灌装、检测出库的全流程自主管控。通过建立完善的质量追溯体系与精密检测流程,严格控制重金属、有害物质含量及纯度指标,确保每一批次产品符合国际国内双重标准,同时引入智能化监测设备,优化工艺参数,提升产品批次一致性,但对企业资金实力、技术储备及合规管理能力要求极高。

中小规模企业多采用“原料外购+代工协作”模式,采购标准化基础油与合规添加剂,委托具备基础生产资质的工厂完成混合、灌装等环节,自身聚焦配方微调、合规备案与市场销售。这种模式能降低前期研发与产能投入成本,缩短产品上市周期,但受限于上游原料品质与代工工厂工艺水平,产品性能稳定性与合规保障能力不足,且缺乏核心技术壁垒,易陷入同质化竞争,仅能适配中低端低风险场景,抗风险能力较弱。

生产工艺方面,行业正朝着绿色化、精准化、长效化方向升级。基础油合成工艺持续优化,生物基油加氢处理、合成酯精准合成技术不断突破,降低产品环境影响的同时提升润滑寿命;配方工艺向精准化发展,根据不同工况调整添加剂配比,实现抗磨、防腐、耐高温等性能的精准适配;生产过程逐步普及绿色工艺,优化能耗与污染物排放,符合双碳目标与环保政策要求。质量管控是生产端核心,企业需配备专用检测设备,对原料、半成品、成品进行全指标检测,确保合规性与安全性。

食品级机械润滑剂产品类型丰富,可按合规等级、基础油类型、应用工况等维度划分,不同类型产品的技术特征、适配场景与市场需求差异显著,行业产品正朝着高合规性、绿色化、专用化方向演进。

按合规等级划分,可分为NSF H1级、H2级、H3级及其他专用等级。H1级产品为可偶然接触食品级,适配肉类加工、乳品灌装、食品输送带等高风险场景,技术门槛与附加值最高,是市场主流高端品类;H2级产品为不可接触食品级,适用于锅炉、压缩机等与食品隔离的设备,注重性能与成本平衡;H3级为水溶性防锈油,主要用于设备清洁后的短期防锈,场景针对性强。

按基础油类型划分,可分为矿物油型、合成油型、生物基油型。矿物油型产品成本较低,适配低风险场景,需求增速平缓;合成油型(聚α-烯烃、酯类等)具备耐高温、长寿命、稳定性强等优势,是高端高风险场景的核心选择,市场占比持续提升;生物基油型源于植物油,可降解性强、环保性能优异,契合双碳政策导向,在环保要求严苛的领域需求快速增长。

按应用工况划分,可分为液压油、齿轮油、润滑脂、链条油等专用品类。液压油适配食品加工液压设备,侧重抗磨性与低温流动性;齿轮油适用于传动齿轮箱,强调负荷承载能力;润滑脂适配轴承、密封件,注重粘附性与防腐效果;链条油针对输送链条,具备抗水性与清洁性。随着工况精细化,针对特定场景的定制化产品需求逐步增长。

全球食品级机械润滑剂消费市场呈现“需求分层显著、合规主导决策、场景驱动升级”的特征,消费需求受食品安全管控、食品工业升级、区域政策差异等多重因素影响,不同消费主体的需求偏好与核心诉求差异明显。

从消费主体来看,国际食品龙头企业与高端食品生产商是核心消费群体,这类企业聚焦高附加值食品生产,对产品合规等级、国际认证完整性要求极高,偏好选择国际巨头或国内头部企业的H1级合成型产品,注重一体化服务与风险管控,对价格敏感度较低,核心诉求是通过合规润滑保障产品安全与品牌声誉。中小型食品企业需求兼顾合规与性价比,倾向于选择国内厂商的中高端产品,适配成熟加工场景,关注供应及时性与成本控制。区域食品加工厂需求集中在中低端H2级产品,受预算限制,优先满足基础润滑与最低合规要求。

从消费需求特征来看,合规性是消费决策的核心前提,下游企业将ISO 21469、NSF等认证作为准入门槛,未通过权威认证的产品难以进入供应链。场景化适配需求日益凸显,不同加工场景对润滑剂性能要求差异显著,如肉类加工企业重视抗水性与防腐性,烘焙企业关注耐高温性能,推动厂商提供专用化产品。同时,消费理念逐步从“单一产品采购”向“全流程风险管控”升级,下游企业更倾向于选择能提供润滑方案设计、合规培训、定期检测的供应商。

从区域消费特征来看,欧美日韩等地区凭借严格的食品安全法规与环保政策,对高端合成型、生物基食品级润滑剂需求旺盛,市场成熟度高;亚太地区受益于食品工业快速扩张、安全管控升级及双碳目标推进,成为全球增长核心引擎,中高端产品需求增速领先;南美、中东非等新兴市场随着食品工业现代化,基础合规型产品需求逐步释放,市场潜力持续提升。

全球食品级机械润滑剂行业在政策驱动、需求升级、技术迭代等多重有利因素支撑下,呈现稳步增长态势,市场潜力持续释放。

政策红利持续赋能,筑牢行业发展基础。全球食品安全法规不断收紧,强制高风险场景使用合规食品级润滑剂,推动传统工业润滑剂替代升级;双碳政策与环保法规鼓励生物基、可再生产品研发,为绿色润滑剂开辟增量市场;国内团体标准与行业规范完善,推动行业标准化发展,利好合规能力强的本土企业。

下游需求持续扩容,拉动行业增长。全球食品工业产能扩张与设备更新换代,带动润滑剂需求稳步提升;高端食品、婴幼儿配方食品、保健品等细分领域快速发展,推动高合规等级、高性能产品需求增长;食品加工智能化升级,对润滑剂的长效性、适配性提出更高要求,催生高端产品增量。

技术迭代与产业链协同,提升行业竞争力。合成基础油、生物基油技术持续突破,推动产品性能与环保属性双提升;添加剂配方优化技术升级,实现润滑性能与安全性的精准平衡;上游核心原料国产化进程加速,降低企业生产成本与供应链风险;产学研合作深化,加速新技术产业化落地,推动行业向高端化、绿色化方向发展。

尽管行业发展前景广阔,但仍面临核心技术瓶颈、合规成本压力、市场竞争等多重挑战,制约行业持续健康发展。

核心技术与认证壁垒制约高端突破。高端合成基础油、专用添加剂配方技术仍被国际巨头掌控,本土企业在产品稳定性、长效性等方面存在差距,难以快速切入高端市场;国际权威认证流程复杂、周期长、成本高,中小企业难以承担,新进入者面临极高的技术与认证门槛,市场准入难度大。

供应链与成本波动风险凸显。上游基础油、添加剂价格受国际大宗商品、地缘政治、贸易政策影响较大,直接推高企业生产成本;部分高端合成原料依赖进口,供应链稳定性难以保障,可能导致生产中断或产能受限;行业合规投入持续增加,环保设备、检测仪器、认证费用等叠加,进一步挤压企业利润空间。

市场竞争与同质化风险加剧。中低端市场企业数量众多,部分厂商采取低价竞争策略,扰乱市场秩序,压缩行业整体利润空间;中小厂商缺乏核心技术,产品同质化严重,难以形成差异化竞争力;高端市场受国际巨头长期垄断,本土企业面临客户认知壁垒,市场拓展难度大,需投入大量资源用于品牌建设与技术推广。

政策与技术替代风险。各国合规标准与认证体系存在差异,企业跨区域经营需适配多重标准,增加运营成本;随着环保要求升级,新型绿色润滑材料可能对传统产品形成替代,若企业未能及时跟进技术迭代,将面临产品淘汰风险;食品工业技术升级带来新工况,对润滑剂适配能力提出更高要求,技术储备不足的企业将被逐步边缘化。返回搜狐,查看更多

全国统一服务热线7*24小时为您在线服务